2021年,根據NACUBO的2021捐贈研究,排名前五的常春藤盟校的總價值約為2130億美元, 另類資產占所有捐贈資產的一半。

雖然進程在向前推進,但在過去的二十年多里,捐贈基金的實際回報面臨著來自各方的風險。今天我們來講講 捐贈基金的風險,以及在目前的投資趨勢中如何創造收益,同時與使命保持一致。

經濟激蕩的20年,捐贈基金面臨的實際風險

交易者關注每時每刻的變動,長期投資者關心更長期的趨勢。從十年的回報率來看,算上每年大約2%的通貨膨脹,讓portfolio持平的絕對回報目標是5%的支出和2%通貨膨脹,最后是7%總回報目標。而從全球來看, 21世紀的前20年里,仍有超過一半的資產類別10年回報率低于7%。

在美國,過去21年的大部分時間都延續了20世紀80年代開始的趨勢,利率一直在下降。 利率下降也促使越來越多的長期投資者選擇投資股票。

20年前,大多數投資者專注于股票、債券,有時還關注現金。后來,捐贈模式引入了對另類資產的分配,逐漸地, 大多數捐贈已經轉向了另類資產投資。

過去30年,美國最大的捐贈基金向另類資產的轉變最為明顯。如下圖所示,他們的大部分投資組合分配給了另類資產,幾乎沒有分配給固定收益。值得注意的是,自08年金融危機以來, 捐贈基金對公開股權市場的總分配保持在30%左右,分配給國際和全球股權的比例不斷增加。

此外,在過去二十年中, 捐贈基金的業績也明顯趨同。下圖顯示了第25百分位和第75百分位的(即最佳和最差回報率)捐贈基金回報率在三年、五年和十年基礎上的年化回報率差異。

為什么會發生這種情況?有兩種合理的猜測。第一,大多數捐贈基金portfolio的結構可能越來越相似;第二,市場在變得更加高效,透明度和效率的提高都會讓這種趨同的趨勢持續下去。

機構投資者今天面臨的難題是, 債券通常是portfolio中的壓艙石,固定收益資產的高價使其不太可能在股市震蕩時提供太多保護。與此同時,許多國家的股票市場目前估值較高,限制了其進一步上漲的空間。

Partners Capital代表捐贈基金、家辦和慈善機構管理著400億美元。其主席Stan Miranda表示,低債券收益率和高股票估值倍數導致未來預期回報率較低,所以機構投資者可能會把目光更多放在另類資產上,希望借此來提高回報率。但是 大型捐贈基金已經有超過一半的資金投入到了另類資產上。

哈佛大學捐贈基金前負責人Mohamed El-Erian指出, 大多數投資者都在增加對另類資產的配置,以應對主流市場前景黯淡的局面。他說:“之所以現在這種方法非常受歡迎,是因為它們允許你使用杠桿,而不會顯示出你使用了杠桿。”

El-Erian的評論適用于許多藤校的捐贈基金。他們大多數都遵循耶魯模式,特點是對債的分配較少,對私人和其他另類資產的分配較高。如果另類資產的特質可能掩蓋基金會承擔的真實風險,那么如何通過僅使用披露的年度業績結果,來估計常春藤基金會所承擔的風險?

這就需要 評估大學基金會在和過去承擔類似壓力的情況下,對于損失的風險承受能力。

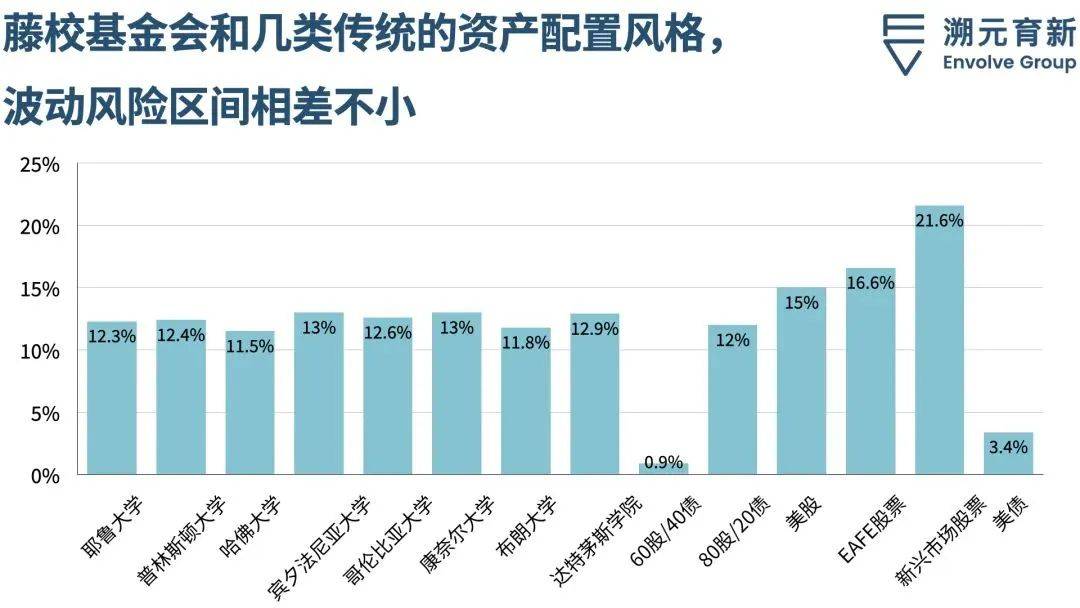

比較常春藤基金會目前面臨的相對風險,我們可以看1999-2021年的歷史年波動率。選擇這一時間段,是因為它既包括互聯網泡沫帶來的衰退,也包括08年金融海嘯。

從下圖可以看出, 常春藤捐贈基金面臨的風險都處于11.5%至13.0%的波動范圍內。

80%股票/20%債券的風險比傳統的60%股票/40%債券平均高3%,這種巨大的風險差異是因為美國股票承擔的風險是美國債券的四倍多,較高的債務分配大大降低了60/40 portfolio的風險。

與此同時,EAFE(Europe, Australasia, and the Far East,歐洲、澳大利亞和遠東)股票的風險比美國股票高1.6%,但新興市場股票的風險卻比美國股票高6.6%。這表明在考慮風險時, 不僅股票與債券的組合會對portfolio得風險產生重大影響,發達股票和新興股票之間的差異也會對投資風險施加作用。

常春藤基金會需要仔細研究虧損會如何影響各自大學的運營,并將這些影響與風險增加相關的潛在上行回報進行權衡。同時,還需要確保portfolio的風險符合機構的風險承受能力。

操作 ,版主是按照手機號碼的開頭數字模式排版的,有你的手機號碼前三位嗎?非常有趣哦(~0~)

【189】《想做金融?干投行?豆瓣高評分的13本金融書籍,你讀了嗎?》

【188】《徐小平:若只剩1美元做marketing 我會花在PR上》

【187】《專業LP評價GP公司的18個能力層級》

【186】《讓VC們血本無歸,朱元璋是個極其失敗的CEO》

【185】《如何與混金融圈的人做朋友:如果有投行的 請介紹給表妹》

【158】《是中國VC和創業者太笨嗎,為什么硅谷和紐約的VC創業者不怎么需要FA?》

【156】《某女VC暴強經歷:被騙2.3億一聲沒吭默默承受,最后平和的賺回來20億》

【155】《中國GP最喜歡“機構型LP”:富有個人遭嫌棄,母基金稱王》

【153】《王岑:消費投資不是研究出來的,要大膽的去泡吧或唱K消費》

【152】《50后閻焱、60后沈南鵬、70后張磊…15位頂級投資人背后的學歷大揭秘》

【139】《多彩人生!26歲中國前投行女孩,走56國,最愛印度,朝鮮》

【137】《投行系統的三類人:閑雜人等、逗逼們、螺絲釘》

【136】《用泡妞術解讀私募、并購、上市、風投、天使》

【133】《沈南鵬:如果投資人只有3%的意愿投你,也要用100%的努力去說服對方》

操作 ,版主是按照手機號碼的開頭數字模式排版的,有你的手機號碼前三位嗎?非常有趣哦(~0~)

【189】《想做金融?干投行?豆瓣高評分的13本金融書籍,你讀了嗎?》

【188】《徐小平:若只剩1美元做marketing 我會花在PR上》

【187】《專業LP評價GP公司的18個能力層級》

【186】《讓VC們血本無歸,朱元璋是個極其失敗的CEO》

【185】《如何與混金融圈的人做朋友:如果有投行的 請介紹給表妹》

【158】《是中國VC和創業者太笨嗎,為什么硅谷和紐約的VC創業者不怎么需要FA?》

【156】《某女VC暴強經歷:被騙2.3億一聲沒吭默默承受,最后平和的賺回來20億》

【155】《中國GP最喜歡“機構型LP”:富有個人遭嫌棄,母基金稱王》

【153】《王岑:消費投資不是研究出來的,要大膽的去泡吧或唱K消費》

【152】《50后閻焱、60后沈南鵬、70后張磊…15位頂級投資人背后的學歷大揭秘》

【139】《多彩人生!26歲中國前投行女孩,走56國,最愛印度,朝鮮》

【137】《投行系統的三類人:閑雜人等、逗逼們、螺絲釘》

【136】《用泡妞術解讀私募、并購、上市、風投、天使》

【133】《沈南鵬:如果投資人只有3%的意愿投你,也要用100%的努力去說服對方》

關于我們

關鍵詞:PE、VC、GP、LP、天使投資、投行

行業覆蓋:互聯網、TMT、 文化娛樂傳媒

健康醫療、節能環保、消費連鎖

休閑、教育、物流、農業…

PE星球

長摁二維碼關注我的視頻號

合作、投稿

WeMedia自媒體聯盟簽約成員

今日頭條 、 新浪財經頭條

一點資訊、網易號 、百家號、 搜狐號

通過以上平臺搜索“豆蟲財經”同步收聽

關于我們

關鍵詞:PE、VC、GP、LP、天使投資、投行

行業覆蓋:互聯網、TMT、 文化娛樂傳媒

健康醫療、節能環保、消費連鎖

休閑、教育、物流、農業…

PE星球

長摁二維碼關注我的視頻號

合作、投稿

WeMedia自媒體聯盟簽約成員

今日頭條 、 新浪財經頭條

一點資訊、網易號 、百家號、 搜狐號

通過以上平臺搜索“豆蟲財經”同步收聽

更多精彩內容,盡在“首席投資官 ”官網

責任編輯: